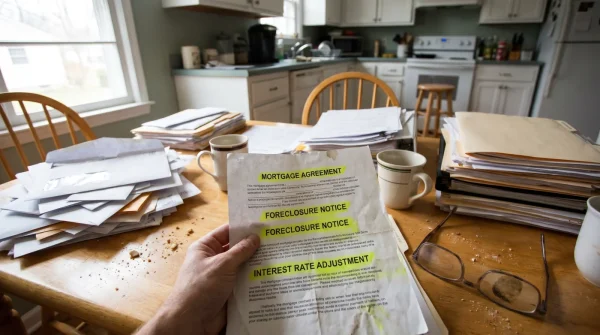

Il silenzio della cucina alle dieci di sera ha un peso specifico. È il momento in cui apri l’app della banca, guardi quel numero verde scuro scendere millimetro dopo millimetro, e senti la presenza fisica di un impegno lungo trent’anni sulle tue spalle.

Ti hanno sempre insegnato che la sicurezza ha un prezzo. Hai firmato per dormire sereno, accettando una percentuale che all’epoca sembrava l’unico scoglio a cui aggrapparsi durante la tempesta finanziaria. Un blocco di cemento armato, ti hanno detto, inamovibile e definitivo per decenni.

Eppure, c’è una distanza enorme tra quello che ti raccontano allo sportello e la meccanica silenziosa che muove davvero i capitali. Quello che percepisci come un muro di mattoni, nella stanza dei bottoni è in realtà argilla cruda, pronta per essere modellata se conosci l’esatta pressione da applicare.

La verità che raramente supera i vetri blindati degli uffici direzionali è che la parola “fisso” è solo un accordo temporaneo. Una convenzione puramente psicologica che le banche usano per stabilizzare i propri bilanci, ma che tu puoi scardinare usando le loro stesse regole interne.

L’illusione dell’architettura inamovibile

Immagina il tuo mutuo non come una condanna scritta sulla pietra, ma come un abito su misura cucito con un filo elastico. Il paradigma che la rata fissa sia intoccabile è, di fatto, la più grande rete di protezione per chi gestisce e muove il tuo denaro ogni singolo giorno.

Qui entra in gioco la meccanica nascosta. La legge italiana prevede strumenti precisi, spesso mascherati da burocrazia densa, che trasformano la tua posizione da debitore passivo a negoziatore con potere strategico. Non devi chiedere un favore; devi solo attivare una leva che il sistema ha dovuto inserire per legge.

La surroga interna, o rinegoziazione vincolata, non è un’opzione che vedrai mai pubblicizzata sui cartelloni stradali. È un meccanismo di autodifesa del sistema bancario: preferiscono ridurre il loro margine di guadagno piuttosto che vedere il tuo capitale migrare verso un istituto concorrente.

Marco Rinaldi, 48 anni, ex direttore di filiale in una banca del nord Italia, conosce bene questa dinamica. Per anni ha dovuto applicare la direttiva del silenzio: proporre rinegoziazioni solo se il cliente era letteralmente sulla soglia dell’ufficio, con il preventivo di un’altra banca stretto nel pugno. “Non c’è nulla di rigido,” ripete spesso seduto davanti a un caffè amaro. “Se pronunci la frase ‘portabilità del credito’ insieme a ‘valutazione di ritenzione’, il terminale del dipendente rivela opzioni che fino a un minuto prima negava esistessero. È la chiave nella serratura giusta, niente di meno e niente di più.”

La stratificazione delle opportunità

Non tutti i contratti respirano allo stesso modo. L’approccio per manipolare la struttura del tuo debito dipende dal momento esatto in cui hai impresso la tua firma sul foglio e dalle tue attuali esigenze di vita.

- Frigorifero a quattro gradi: la temperatura standard che fa marcire la verdura

- Vitamina C sul viso: l’errore mattutino che invecchia la pelle over 40

- Freno a mano elettronico: il difetto nascosto che distrugge le pastiglie posteriori

- Olio d’oliva per friggere: la grande bugia che i nutrizionisti vi raccontano

- La Smart TV si rovina: l’errore fatale dell’avvio rapido sempre attivo

- Aumenti stipendi maggio: l’allarme nascosto sulle trattenute che azzera il bonus

- Fiat Grizzly cambia le regole: il nuovo fuoristrada che distrugge il mercato

- Condizionatore in modalita deumidificatore: il trucco termico che dimezza la bolletta estiva

- Lievito di birra morto: perché scioglierlo in acqua calda rovina il pane

- Tasso fisso rinegoziabile: la clausola bancaria segreta che abbassa la vostra rata

Per chi ha firmato nel 2023, la situazione è chiara. Sei entrato nel mercato quando l’aria era più rarefatta e i tassi mordevano ferocemente. Il tuo contratto è come una molla caricata al massimo. Hai il margine di manovra più ampio in assoluto per far cedere l’argilla finanziaria, perché la differenza tra il tuo tasso e il costo del denaro attuale giustifica un’azione immediata.

Per il risparmiatore previdente, le regole cambiano leggermente. Hai un tasso che sembra già buono, forse stipulato anni fa. Eppure, la durata residua gioca a tuo favore. Ridurre anche solo di uno zero virgola cinque per cento significa risparmiare migliaia di euro nel lungo periodo. La tua leva qui è la storia di pagamenti immacolata e una reputazione solida.

Per la famiglia in espansione, la matematica si fa più emotiva. Quando le spese quotidiane aumentano, la liquidità diventa puro ossigeno. In questo scenario, non stai cercando solo di abbassare il tasso, ma di ricalibrare la durata. La richiesta formale si trasforma in strumento di ingegneria familiare, dando respiro vitale al bilancio di ogni mese.

L’arte della pressione calibrata

Agire richiede una precisione quasi chirurgica. Non puoi presentarti allo sportello chiedendo un generico sconto, come se fossi in un mercato di quartiere. Devi muoverti con la freddezza di chi conosce i propri diritti millimetro per millimetro.

Prima di alzare il telefono o fissare un appuntamento, devi costruire il tuo recinto di certezze. Prepara un fascicolo sottile ma denso di dati, che dimostri senza esitazioni che conosci esattamente il tuo arsenale documentale e il tuo reale valore come cliente.

Ecco il protocollo minimo per attivare la clausola silenziosa:

- Raccogli due preventivi scritti (non simulazioni online) da istituti concorrenti per una surroga pura.

- Invia una PEC alla tua filiale e all’ufficio reclami, chiedendo un appuntamento per “valutazione condizioni di ritenzione cliente”.

- Usa il lessico legale: cita espressamente la tua intenzione di avvalerti della portabilità ai sensi della Legge Bersani (art. 120-quater TUB).

- Non accettare la prima proposta di alleggerimento; la direttiva interna prevede sempre due o tre scaglioni di abbassamento del tasso.

Il tuo kit tattico è estremamente minimale: una PEC certificata, la tua ultima dichiarazione dei redditi, i preventivi dei concorrenti e, soprattutto, una riserva inesauribile di calma. Le banche odiano i tempi morti, e la pazienza di saper aspettare dopo la tua mossa formale lavorerà interamente a tuo favore.

Oltre la matematica del risparmio

Riprendere in mano il filo del proprio debito non è solo un arido esercizio di educazione finanziaria. È un vero e proprio atto di sovranità personale. Cambia fisicamente il modo in cui cammini nello spazio della tua casa, sapendo che sei tu a dettare i ritmi.

Sapere che quei muri non sono tenuti in ostaggio da una formula inflessibile ti toglie un peso fisico dal petto. Puoi letteralmente e legalmente ridisegnare i confini del contratto. Quella rata mensile smette improvvisamente di essere una tassa sul tuo futuro e torna a essere uno strumento governabile al tuo servizio.

Alla fine, padroneggiare queste pieghe nascoste del sistema ti restituisce la tranquillità delle notti silenziose in cucina. Quando guarderai di nuovo quel numero verde scuro scendere sullo schermo, non sentirai l’ansia del tempo che passa, ma la certezza profonda di chi ha imparato a orientare le vele anche controvento.

“Il vero potere in filiale non ce l’ha chi firma le carte, ma chi conosce esattamente quali parole costringono il sistema ad ascoltare.”

| Approccio | Dinamica della Banca | Vantaggio per il Cliente |

|---|---|---|

| Attesa Passiva | Mantiene il margine di profitto massimo calcolato alla stipula originale. | Nessuno. Continua a pagare una rata sproporzionata rispetto al mercato reale. |

| Richiesta Informale | Offre sconti minimi per placare il cliente senza intaccare i bilanci. | Leggero sollievo mensile, ma potenziale inespresso nel lungo termine. |

| Protocollo di Ritenzione (PEC) | Attiva i fondi di emergenza per impedire la fuga del capitale verso altri istituti. | Adeguamento reale del tasso fisso ai minimi di mercato, risparmiando migliaia di euro. |

Domande Frequenti

È legale minacciare di cambiare banca?

Non è una minaccia, è un diritto sancito per legge. La portabilità del mutuo è gratuita e usarla come leva negoziale è una prassi di mercato standard, anche se taciuta.La banca può rifiutare la rinegoziazione?

Sì, la banca non è obbligata ad accettare. Tuttavia, di fronte a un preventivo di surroga reale di un concorrente, quasi sempre attivano procedure interne di ritenzione per non perdere il cliente.Devo pagare dei costi notarili per questa operazione?

Assolutamente no. La rinegoziazione interna è un accordo privato tra te e la tua banca e non richiede l’intervento di un notaio o spese di istruttoria.Quanto tempo ci vuole per ottenere la modifica?

Se segui il protocollo formale via PEC, la banca ha tempi tecnici interni, ma spesso risolve la pratica in meno di 30 giorni lavorativi per evitare che tu firmi altrove.Posso farlo se ho stipulato il mutuo da poco tempo?

Sì. Non c’è un tempo minimo per legge. Se le condizioni esterne sono cambiate radicalmente, puoi attivare la procedura anche dopo soli dodici mesi dalla firma.